дёӯеӣҪж–ҮжҳҺзҪ‘

йҷҲйӣ…зҗі

2026-03-04 08:53:35

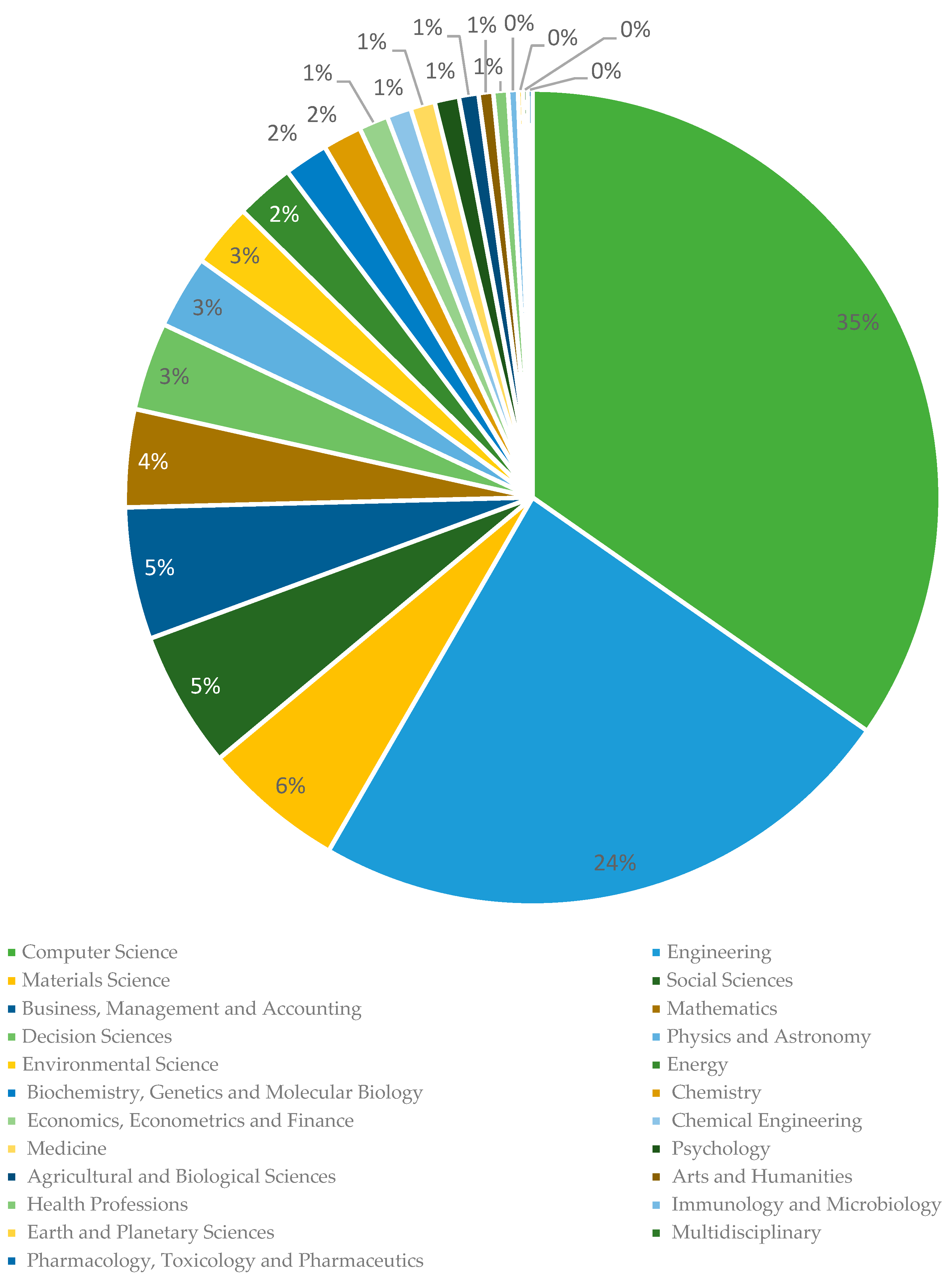

ж•°жҚ®еҲҶжһҗжҳҜжҲҗжң¬жҺ§еҲ¶зҡ„рҹ”ҘеҹәзЎҖгҖӮйҖҡиҝҮеҜ№дјҒдёҡеҗ„йЎ№жҲҗжң¬ж•°жҚ®иҝӣиЎҢиҜҰз»ҶеҲҶжһҗпјҢеҸҜд»ҘеҸ‘зҺ°йӮЈдәӣжҪңеңЁзҡ„жҲҗжң¬иҠӮзәҰжңәдјҡгҖӮдҫӢеҰӮпјҢйҖҡиҝҮеҜ№йҮҮиҙӯж•°жҚ®зҡ„еҲҶжһҗпјҢеҸҜд»ҘеҸ‘зҺ°жҹҗдәӣдҫӣеә”е•Ҷзҡ„д»·ж јжҳҜеҗҰиҝҮй«ҳпјҢжҲ–иҖ…жҹҗдәӣеҺҹжқҗж–ҷзҡ„дҪҝз”ЁжҳҜеҗҰеӯҳеңЁжөӘиҙ№зҺ°иұЎгҖӮиҝҷдәӣеҸ‘зҺ°еҸҜд»ҘдёәжҲҗжң¬жҺ§еҲ¶жҸҗдҫӣжңүеҠӣзҡ„ж•°жҚ®ж”ҜжҢҒгҖӮ

йҖҡиҝҮеҜ№й”Җе”®ж•°жҚ®гҖҒз”ҹдә§ж•°жҚ®зӯүиҝӣиЎҢз»јеҗҲеҲҶжһҗпјҢеҸҜд»ҘжӣҙеҘҪең°дәҶи§ЈдјҒдёҡзҡ„рҹ”ҘжҲҗжң¬жһ„жҲҗе’ҢеҲ©ж¶ҰжқҘжәҗгҖӮиҝҷдёҚд»…жңүеҠ©дәҺдјҳеҢ–йқһе…ій”®зҺҜиҠӮзҡ„жҲҗжң¬пјҢиҝҳеҸҜд»Ҙдёәе…ій”®зҺҜиҠӮзҡ„жҲҗжң¬жҺ§еҲ¶жҸҗдҫӣ科еӯҰдҫқжҚ®гҖӮ

йҖҡиҝҮе®һж–Ҫ1-6жңӘеўһеҮҸжҲҗжң¬зҡ„рҹ”ҘзҗҶеҝөпјҢдјҒдёҡдёҚд»…иғҪеӨҹжҺ§еҲ¶жҲҗжң¬пјҢжҸҗеҚҮиҝҗиҗҘж•ҲзҺҮпјҢиҝҳиғҪеӨҹе®һзҺ°д»ҘдёӢе…·дҪ“зҡ„е•Ҷдёҡзӣ®ж Үпјҡ

жҸҗй«ҳеёӮеңәз«һдәүеҠӣпјҡйҖҡиҝҮжҸҗеҚҮиҝҗиҗҘж•ҲзҺҮе’ҢйҷҚдҪҺжҲҗжң¬пјҢдјҒдёҡиғҪеӨҹд»ҘжӣҙдҪҺзҡ„д»·ж јжҸҗдҫӣй«ҳиҙЁйҮҸзҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢд»ҺиҖҢеңЁеёӮеңәдёҠеҚ жҚ®жңүеҲ©дҪҚзҪ®гҖӮ

еўһеҠ еҲ©ж¶Ұз©әй—ҙпјҡйҖҡиҝҮжҺ§еҲ¶жҲҗжң¬е’ҢжҸҗй«ҳж•ҲзҺҮпјҢдјҒдёҡиғҪеӨҹеңЁдёҚеўһеҠ жҲҗжң¬зҡ„жғ…еҶөдёӢпјҢе®һзҺ°еҲ©ж¶Ұзҡ„жҸҗеҚҮпјҢдёәдјҒдёҡеёҰжқҘжӣҙеӨ§зҡ„з»ҸжөҺж•ҲзӣҠгҖӮ

жҸҗй«ҳе®ўжҲ·ж»Ўж„ҸеәҰпјҡйҖҡиҝҮдјҳеҢ–жөҒзЁӢе’ҢжҸҗй«ҳжңҚеҠЎиҙЁйҮҸпјҢдјҒдёҡиғҪеӨҹжҸҗдҫӣжӣҙдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢд»ҺиҖҢжҸҗй«ҳе®ўжҲ·ж»Ўж„ҸеәҰпјҢеўһеҠ е®ўжҲ·еҝ иҜҡеәҰгҖӮ

е®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•пјҡйҖҡиҝҮиҠӮиғҪеҮҸжҺ’е’Ңиө„жәҗдјҳеҢ–еҲ©з”ЁпјҢдјҒдёҡдёҚд»…иғҪеӨҹжҺ§еҲ¶жҲҗжң¬пјҢиҝҳиғҪеӨҹдёәзҺҜеўғдҝқжҠӨеҒҡеҮәиҙЎзҢ®пјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дҫӣеә”й“ҫз®ЎзҗҶжҳҜдјҒдёҡжҲҗжң¬жҺ§еҲ¶зҡ„йҮҚиҰҒзҺҜиҠӮгҖӮйҖҡиҝҮеҜ№дҫӣеә”й“ҫзҡ„дјҳеҢ–е’Ңз®ЎзҗҶпјҢеҸҜд»Ҙжңүж•Ҳең°жҺ§еҲ¶йҮҮиҙӯжҲҗжң¬гҖӮдҫӢеҰӮпјҢйҖҡиҝҮдёҺдҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹеҗҲдҪңе…ізі»гҖҒе®һж–ҪйҮҮиҙӯйӣҶдёӯеҢ–гҖҒдјҳеҢ–еә“еӯҳз®ЎзҗҶзӯүрҹ“қпјҢеҸҜд»ҘйҷҚдҪҺйҮҮиҙӯжҲҗжң¬гҖӮ

йҖҡиҝҮеҜ№дҫӣеә”й“ҫзҡ„йЈҺйҷ©з®ЎзҗҶпјҢеҸҜд»ҘйҒҝе…Қеӣ дҫӣеә”й“ҫдёӯж–ӯжҲ–д»·ж јжіўеҠЁеёҰжқҘзҡ„жҲҗжң¬еўһеҠ гҖӮдҫӢеҰӮпјҢеҸҜд»ҘйҖҡиҝҮеӨҡе…ғеҢ–дҫӣеә”е•ҶгҖҒе»әз«Ӣдҫӣеә”й“ҫеә”жҖҘйў„жЎҲзӯүпјҢйҷҚдҪҺдҫӣеә”й“ҫйЈҺйҷ©пјҢдҝқйҡңдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§гҖӮ

еңЁвҖң1-6жңӘеўһеҮҸжҲҗжң¬вҖқзҡ„з®—жі•дёӯпјҢе…ій”®зҺҜиҠӮжҺ§еҲ¶жҳҜж ёеҝғгҖӮиҝҷйҮҢзҡ„е…ій”®зҺҜиҠӮйҖҡеёёжҢҮзҡ„жҳҜдјҒдёҡзҡ„ж ёеҝғдёҡеҠЎжҙ»еҠЁпјҢжҜ”еҰӮз”ҹдә§еҲ¶йҖ гҖҒй”Җе”®жңҚеҠЎзӯүгҖӮйҖҡиҝҮеҜ№иҝҷдәӣе…ій”®зҺҜиҠӮзҡ„дёҘж јжҺ§еҲ¶пјҢзЎ®дҝқрҹ“ҢеңЁиҝҷдәӣзҺҜиҠӮдёҠдёҚиҝӣиЎҢжҲҗжң¬зҡ„еўһеҮҸпјҢеҸҜд»ҘдҝқжҢҒдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬зЁіе®ҡгҖӮ

дҫӢеҰӮпјҢеңЁз”ҹдә§еҲ¶йҖ зҺҜиҠӮпјҢеҰӮжһңеҺҹжқҗж–ҷд»·ж јжіўеҠЁпјҢдјҒдёҡеҸҜд»ҘйҖҡиҝҮеҚҸе•Ҷдҫӣеә”е•ҶгҖҒжҸҗй«ҳжқҗж–ҷеҲ©з”ЁзҺҮзӯүж–№ејҸиҝӣиЎҢжҲҗжң¬жҺ§еҲ¶пјҢиҖҢдёҚжҳҜз®ҖеҚ•ең°еўһеҠ з”ҹдә§жҲҗжң¬гҖӮйҖҡиҝҮиҝҷз§Қж–№ејҸпјҢеҸҜд»ҘйҒҝе…Қеӣ дёәеӨ–йғЁеӣ зҙ еҜјиҮҙзҡ„жҲҗжң¬еўһеҠ пјҢд»ҺиҖҢдҝқжҢҒж•ҙдҪ“жҲҗжң¬зҡ„зЁіе®ҡгҖӮ

еңЁзҺ°д»ЈдјҒдёҡз®ЎзҗҶдёӯпјҢжҲҗжң¬жҺ§еҲ¶жҳҜдјҒдёҡжҲҗеҠҹзҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮдј з»ҹзҡ„жҲҗжң¬з®ЎзҗҶж–№жі•еҫҖеҫҖеӨҚжқӮдё”йҡҫд»ҘжҺҢжҺ§пјҢеҜјиҮҙдјҒдёҡеңЁдёҚж–ӯиҝҪжұӮеҲ©ж¶Ұзҡ„иҝҮзЁӢдёӯпјҢеҫҖеҫҖдјҡйҷ·е…ҘжҲҗжң¬еӨұжҺ§зҡ„еӣ°еўғгҖӮиҝҷж—¶пјҢеҶ…иЎЈеҠһе…¬е®Өзҡ„вҖң1-6жңӘеўһеҮҸжҲҗжң¬вҖқзҘһз§ҳз®—жі•еә”иҝҗиҖҢз”ҹпјҢжҲҗдёәдјҒдёҡз®ЎзҗҶзҡ„ж–°еҲ©еҷЁгҖӮ

иҝҷдёҖз®—жі•зҡ„ж ёеҝғеңЁдәҺзІҫеҮҶжҺ§еҲ¶жҜҸдёҖйЎ№жҲҗжң¬пјҢдҪҝе…¶еңЁи§„е®ҡзҡ„иҢғеӣҙеҶ…дҝқжҢҒе№іиЎЎпјҢд»ҺиҖҢйҒҝе…ҚдёҚеҝ…иҰҒзҡ„жҲҗжң¬еўһеҠ жҲ–еҮҸе°‘гҖӮиҝҷз§Қ方法并дёҚжҳҜз®ҖеҚ•зҡ„жҲҗжң¬еүҠеҮҸжҲ–еҠ жҲҗпјҢиҖҢжҳҜдёҖз§Қ科еӯҰзҡ„гҖҒзі»з»ҹзҡ„з®ЎзҗҶж–№жі•пјҢиғҪеӨҹеё®еҠ©дјҒдёҡеңЁдҝқиҜҒиҝҗиҗҘж•ҲзҺҮзҡ„еүҚжҸҗдёӢпјҢжңҖеӨ§йҷҗеәҰең°жҸҗеҚҮеҲ©ж¶ҰгҖӮ